한화솔루션이 재무 개선을 위해 대규모 유상증자에 나선 가운데, 최대 주주인 ㈜한화가 추가 차입을 최소화하며 자회사 수혈에 나섭니다.

㈜한화는 한화솔루션의 최대 주주(지분율 36.31%)로서 이번 유상증자에 배정받는 물량을 100% 이상 소화할 방침입니다.

㈜한화가 100% 참여시 배정받는 주식 수는 신주 배정 비율(1주당 약 0.33주) 등을 고려해 약 2,112만주가 될 것으로 보입니다.

총 규모는 7천억원 수준으로 추산됩니다.

여기에 ㈜한화는 대주주로서 책임 있는 모습을 표명하는 차원에서 주식 수의 20%를 추가로 청약하는 '초과 청약'도 신중히 검토하는 것으로 전해졌습니다.

초과 청약은 구주주 청약 이후 남는 실권주를 추가로 배정받는 제도입니다.

㈜한화가 배정 물량의 120%를 소화할 경우 전체 투입 금액은 약 8,400억원 규모로 늘어날 전망입니다.

㈜한화는 유상증자 참여를 위한 재원 마련 방식으로 차입이 아닌 자산 유동화로 방침을 정했습니다.

지난해 개별재무제표 기준 현금 및 현금성 자산이 1,303억원에 그치기 때문에 별도의 자금 조달 없이는 수천억원대 증자 대금을 감당하기 어려운 상황입니다.

이러한 상황에서 차입 대신 자산 유동화를 선택한 것은 이번 유상증자 결정의 적절성과 주주가치 희석 논란을 고려한 결정이라는 분석이 나옵니다.

유동성 확보가 시급한 자회사를 돕기 위해 모회사가 다시 빚을 내 자금을 수혈하는 '레버리지 지원' 방식은 자칫 유상증자의 정당성과 취지를 약화할 수 있기 때문입니다.

아울러 한화그룹의 지주사 격인 ㈜한화의 재무 건전성 악화를 최소화하려는 것도 이번 결정의 배경으로 꼽힙니다.

㈜한화의 별도 기준 부채비율은 2024년 194.3%에서 지난해 209.6%로 상승했습니다.

여기에 오는 7월로 예정된 인적 분할이 실시되면 자본은 분산되고 부채는 남으면서 부채비율이 300% 안팎으로 치솟을 전망입니다.

㈜한화의 자체 매출과 수익성도 부진한 상황에서 차입을 더 늘리는 것은 부담으로 작용했을 수 있다는 분석입니다.

구체적인 유상증자 참여 규모와 재원 조달 방식은 이사회 의결 등을 통해 정해질 예정입니다.

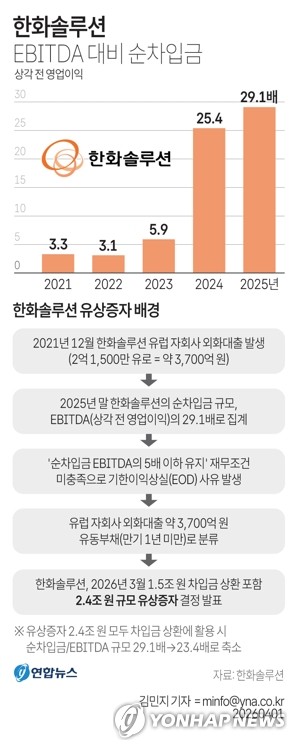

[그래픽] 한화솔루션 EBITDA 대비 순차입금(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr

[그래픽] 한화솔루션 EBITDA 대비 순차입금(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr

연합뉴스TV 기사문의 및 제보 : 카톡/라인 jebo23

최덕재(DJY@yna.co.kr)

㈜한화는 한화솔루션의 최대 주주(지분율 36.31%)로서 이번 유상증자에 배정받는 물량을 100% 이상 소화할 방침입니다.

㈜한화가 100% 참여시 배정받는 주식 수는 신주 배정 비율(1주당 약 0.33주) 등을 고려해 약 2,112만주가 될 것으로 보입니다.

총 규모는 7천억원 수준으로 추산됩니다.

여기에 ㈜한화는 대주주로서 책임 있는 모습을 표명하는 차원에서 주식 수의 20%를 추가로 청약하는 '초과 청약'도 신중히 검토하는 것으로 전해졌습니다.

초과 청약은 구주주 청약 이후 남는 실권주를 추가로 배정받는 제도입니다.

㈜한화가 배정 물량의 120%를 소화할 경우 전체 투입 금액은 약 8,400억원 규모로 늘어날 전망입니다.

㈜한화는 유상증자 참여를 위한 재원 마련 방식으로 차입이 아닌 자산 유동화로 방침을 정했습니다.

지난해 개별재무제표 기준 현금 및 현금성 자산이 1,303억원에 그치기 때문에 별도의 자금 조달 없이는 수천억원대 증자 대금을 감당하기 어려운 상황입니다.

이러한 상황에서 차입 대신 자산 유동화를 선택한 것은 이번 유상증자 결정의 적절성과 주주가치 희석 논란을 고려한 결정이라는 분석이 나옵니다.

유동성 확보가 시급한 자회사를 돕기 위해 모회사가 다시 빚을 내 자금을 수혈하는 '레버리지 지원' 방식은 자칫 유상증자의 정당성과 취지를 약화할 수 있기 때문입니다.

아울러 한화그룹의 지주사 격인 ㈜한화의 재무 건전성 악화를 최소화하려는 것도 이번 결정의 배경으로 꼽힙니다.

㈜한화의 별도 기준 부채비율은 2024년 194.3%에서 지난해 209.6%로 상승했습니다.

여기에 오는 7월로 예정된 인적 분할이 실시되면 자본은 분산되고 부채는 남으면서 부채비율이 300% 안팎으로 치솟을 전망입니다.

㈜한화의 자체 매출과 수익성도 부진한 상황에서 차입을 더 늘리는 것은 부담으로 작용했을 수 있다는 분석입니다.

구체적인 유상증자 참여 규모와 재원 조달 방식은 이사회 의결 등을 통해 정해질 예정입니다.

[그래픽] 한화솔루션 EBITDA 대비 순차입금(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr(서울=연합뉴스) 김민지 기자 = 지난달 26일 유상증자에 나선 한화솔루션이 최근 약 3천700억원 규모 외화대출의 재무약정을 지키지 못해 웨이버(적용 유예)를 받은 것으로 나타났다. minfo@yna.co.kr연합뉴스TV 기사문의 및 제보 : 카톡/라인 jebo23

최덕재(DJY@yna.co.kr)

당신이 담은 순간이 뉴스입니다!

- jebo23

- 라인 앱에서 'jebo23' 친구 추가

- jebo23@yna.co.kr

ⓒ연합뉴스TV, 무단 전재-재배포, AI 학습 및 활용 금지